“以案说险”|保险责任免除事项理赔案例

案情简介

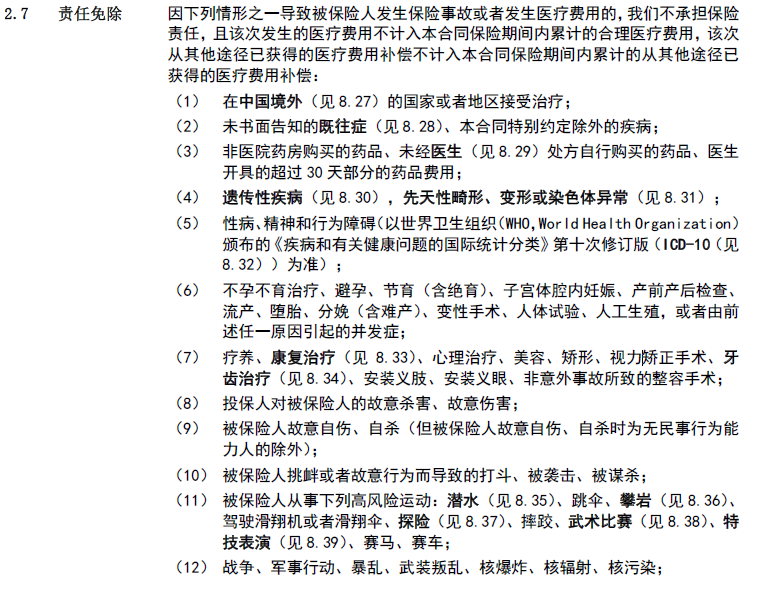

李女士于2021年为自己投保了一份医疗保险,受益人为本人。2022年9月,李女士因手臂软组织多发性神经纤维瘤出险。2022年12月李女士向我司申请理赔,要求保险公司给付保险金给她。经查询了解后,核赔人员告知吴女士:由于多发性神经纤维瘤ICD诊断编码为:Q85.002,多发性神经纤维瘤为常染色体显性遗传疾病,出险涉及先天性畸形和遗传性疾病责免,理赔结论为拒付,合同继续有效。

01

案例分析

根据李女士投保的医疗险责任免除事项2.7.4:遗传性疾病、先天性畸形、变形或染色体异常属于责免,对保险事故不予承担保险责任;同时条款中已用加黑加粗字体进行提示。李女士表示对责免内容不清楚,经过核赔人耐心解释,接受公司处理意见。

02

风险提示

根据《中华人民共和国保险法》第十七条第二款规定:对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款内容以书面或者口头形式向投保人作出明确说明;未作提示或明确说明的,该条款不产生效力。所以该案中我公司对保险条款责任事项进行了明确提示,被保险人因个人原因未能知悉条款责任免除范围,不能做为理赔依据,案件处理结论合法合规。

编辑:泰康人寿

上一篇:

【泰康人寿】人人都需要了解的反洗钱知识

下一篇:

约会灿烂春天,拥抱绿色蓝天 中投公司系统直管企业湖北联合志愿服务团队开展义务植树活动

2025-03-27

2025-03-27

2025-03-27

2025-03-27

《掌上咸宁》安卓版

《掌上咸宁》苹果版

咸宁新闻网微信公众号

咸宁新闻网新浪微博

咸宁发布微信公众号

咸宁发布新浪微博

咸宁日报微信公众号

香城都市报微信公众号

咸宁日报- 香城都市报- 咸宁网- 咸宁政府网- 联系我们- 广告服务- 法律顾问- 税务登记证- 授权声明- 银行账号- 湖北咸宁市情简介

主管: 中共咸宁市委宣传部 咸宁市人民政府新闻办公室 主办:咸宁日报社 承办:咸宁日报网络传媒中心

鄂ICP备06018974号 互联网视听节目服务AVSP: 鄂备2016019号 鄂公网安备 42120202000014号

Copyright © 2005 - 2021 Xnnews.com.cn All Rights Reserved 版权所有 咸宁网

未经咸宁网书面特别授权,请勿转载或建立镜像,违者依法必究

邮箱:xnnews@163.com 编辑部QQ:21942119 网站技术服务QQ:67219397

互联网新闻信息服务许可证编号:42120180010号

Copyright © 2005 - 2021 xnnews.com.cn

版权所有 咸宁网 鄂ICP备06018974号

互联网新闻信息服务许可证编号:42120180010号